Открытая позиция по операциям Нацбанка снизилась до 7,7 трлн тенге

Kapital.kz

Обзор рынков подготовили аналитики Ассоциации финансистов Казахстана (АФК).

Валютный рынок

Нацвалюта в последние рабочие дни февраля продолжает постепенно восстанавливать потерянные позиции: по итогам торгов вторника курс по паре USDKZT снизился до отметки 498,76 тенге за доллар (-3,39 тенге). При этом объём торгов был чуть ниже среднесуточного значения с начала года (236,4 млн) и составил 214,5 млн долларов (+55,5 млн). Отметим, что определенную поддержку тенге оказывают регулярные продажи инвалюты в рамках операций НБРК, высокое изъятие тенговой ликвидности из рынка, традиционное улучшение профита торгового баланса, сильное укрепление рубля на ожиданиях улучшения геополитического фона.

Вместе с тем в конце месяца игроки рынка, как правило, занимают выжидательную позицию в преддверии публикации объёмов трансфертов из Нацфонда в республиканский бюджет на новый месяц (будут опубликованы 03.03).

Диаграмма 1. Курс USDKZT:

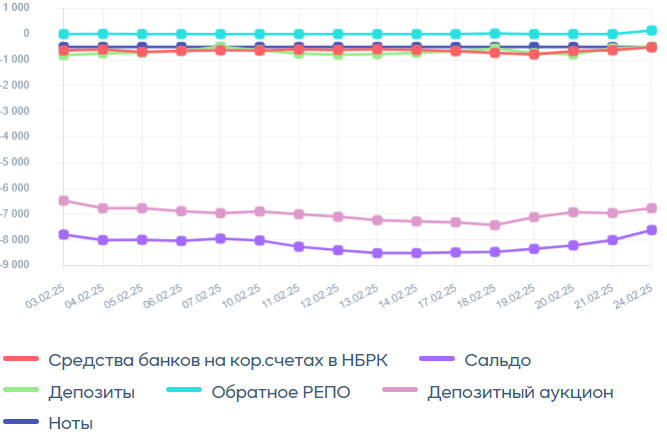

Денежный рынок

Спрос на тенговую ликвидность во вторник сохранялся повышенным и на денежном рынке, что обусловило умеренный рост однодневных ставок денежного рынка (TONIA – выросла с 15,05% до 15,72%, SWAP_1D – с 10,54% до 10,59%). Напомним, что на фоне прохождения налогового периода в стране открытая позиция по операциям НБРК заметно опустилась – до 7,7 трлн тенге с показателя выше 8,5 трлн тенге неделей ранее.

Диаграмма 2. Открытая позиция по операциям НБРК:

Фондовый рынок

Вслед за зарубежными площадками фиксация прибыли наблюдалась и на локальном фондовом рынке: индекс KASE опустился до отметки 5 583 пункта (-0,44%). Умеренные продажи наблюдались в шести из 10 инструментов индекса и во многом обусловлены бегством инвесторов от риска на мировых рынках капитала. Тем не менее предстоящий сезон выплат дивидендов может поспособствовать притоку дополнительной ликвидности на рынок.

Нефть

На фоне ухудшения общерыночных настроений нефтяные котировки завершили торги вторника снижением до 72,5 доллара за баррель (-2,4%). Среди основных факторов давления также отметим рост предложения сырья из Ирака, слабые макроданные из Германии и США, опасения относительно падения спроса из-за торговых войн, спекуляции об увеличении добычи ОПЕК+ после призывов Дональда Трампа нарастить добычу.

Рисковые активы

Продажи в технологическом секторе продолжились во вторник, потащив вниз Nasdaq (-1,4%) и S&P 500 (-0,5%). Информационным поводом могла выступить статистика по потребительскому доверию в США (в феврале индекс упал до 98,3 пункта в сравнении с 105,3 в январе). Кроме того, американский президент Дональд Трамп поручил министерству торговли страны рассмотреть возможность введения пошлин на поставки меди в США, что также могло негативно сказаться на рыночном сентименте. Сегодня в фокусе внимания главный отчёт недели – финрезультаты Nvidia за прошлый квартал.

Защитные активы

Ликвидность из рисковых активов, очевидно, в большей степени могла перетекать в наличность, поскольку безрисковые инструменты не показывают значимого повышения. Наоборот, во вторник наблюдались продажи в золоте (-1,1%), что может сигнализировать о перегретости и рынка безрисковых активов.