Казахстан вошел в топ-25 стран по прогрессу внедрения цифровых валют центральных банков (CBDC)

В то время, как более 100 стран только изучают возможность создания своей цифровой валюты.

В эпоху всеобщей цифровизации во всём мире всё чаще говорят о внедрении цифровой валюты центральных банков CBDC (Central Bank Digital Currency). Уже 105 стран, на долю которых приходится более 95% мирового ВВП, изучают возможности и находятся на разных этапах создания этого финансового инструмента, передает inbusiness.kz со ссылкой на finprom.kz.

Такую валюту также называют "третьей формой денег", так как она выпускается центральными банками и дополняет привычные нам наличные и безналичные денежные средства.

В 2021 году к реализации пилотного проекта "Цифровой тенге" приступил и Национальный банк РК. В рамках этого пилотного проекта проверяется жизнеспособность концепции цифрового тенге. Уже реализованы базовые сценарии жизненного цикла этой ЦВ — от эмиссии и распределения до покупок, переводов с её использованием и даже офлайн-оплаты.

Ключевая мотивация в изучении цифрового тенге — его потенциал по улучшению финансовой инклюзивности. Цифровой тенге должен позитивно сказаться на развитии конкуренции и инноваций в индустрии платежей, а также повысить конкурентоспособность финансового сектора РК на глобальном рынке.

Стоит отметить, что цифровой тенге не призван заменить наличные или безналичные деньги, он будет использоваться параллельно.

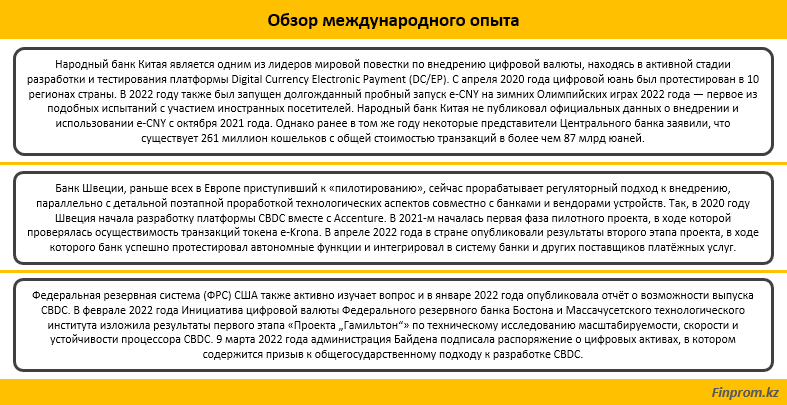

Популярность идеи государственных ЦВ (CBDC) растёт. Проекты находятся на разных стадиях — от обсуждения с экспертным сообществом до пилотного режима и запуска. По данным Atlantic Council, полностью запустили цифровую валюту уже 10 стран. При этом ещё в апреле прошлого года полностью запущенных в эксплуатацию цифровых валют в мире не было.

В свою очередь, ещё 15 стран, среди которых и Казахстан, изучают внедрение ЦВ в пилотном режиме. Тем временем в 24 странах ЦВ находится на стадии разработки, в 43 странах — на стадии исследования.

Данные Банка международных расчётов (БМР) демонстрируют, что на разных этапах внедрения цифровые валюты фокусируются на разных целях. В частности, проекты, достигшие пилотной стадии, прежде всего ориентируются на обеспечение необходимого уровня безопасности и отказоустойчивости, а в проектах, ещё находящихся на стадии предварительного исследования, внимание уделяется в первую очередь эффективному проведению платежей — как трансграничных, так и внутри страны.

Другим немаловажным различием являются планируемый и реальный сроки изучения и внедрения CBDC. Наиболее показательный примера подобного отличия демонстрируют подходы ЦБ Швеции и Нигерии. Так, разработка е-найры, цифровой валюты Нигерии, началась в 2017 году, а уже в 2021-м она была официально запущена в качестве платёжного средства. На данный момент общий оборот средств, совершённый с помощью нигерийской цифровой валюты, превысил 190 млн найр. Столь относительно короткий срок разработки также можно заметить и у багамского SandDollar, который прошёл путь от идеи до пилотного проекта и реализации за два года.

В то же время первые работы по изучению потенциала внедрения е-кроны, шведской ЦВ, также начались в 2017 году. Уже в 2020-м был реализован пилотный проект, направленный на создание необходимой технической платформы. Однако работы над е-кроной — в том числе исследования целесообразности внедрения цифровой валюты — продолжаются до сих пор. Официальная дата окончания проекта, равно как и финальное решение о внедрении, до сих пор не объявлена.

1 июля 2022 года Национальный банк РК и Центр развития платёжных и финансовых технологий НБ РК опубликовали доклад "Модель принятия решения о внедрении цифрового тенге". На основе результатов исследования, полученных по данной модели, до конца 2022 года будет выработано итоговое решение о внедрении цифровой валюты центрального банка в Казахстане.

Приоритетом в выработке решения о запуске цифрового тенге будет итоговый эффект для потребителей платёжных услуг.

Внедрение цифрового тенге повысит доступность платёжных и финансовых услуг, в том числе благодаря возможности оплаты офлайн. Инфраструктура цифрового тенге станет для участников финансового рынка и государственных органов дополнительным инструментом, который позволит создавать инновационные сервисы на базе технологии смарт-контрактов. В перспективе внедрение цифрового тенге повысит эффективность и трансграничных платежей.