Ипотека от 0,1% в Казахстане: все, что нужно знать

Ипотеку под 1% все чаще предлагают в рекламе. Звучит привлекательно, но работает ли на самом деле? Krisha.kz выяснила, как устроены такие программы и выгодны ли они заемщику, передает Liter.kz.

Есть ли в Казахстане ипотека под 1%?

Некоторые банки действительно предлагают ипотеку под 1% годовых и даже ниже, но только в рамках специальных партнёрских программ с застройщиками. Это не госпрограммы, а коммерческая ипотека: застройщик частично покрывает процент банку, чтобы продать квартиры быстрее.

Доступна такая ипотека всем, вне зависимости от социального статуса и наличия жилья.

Что такое партнёрская ипотека

Партнёрская ипотека – это совместная программа банка и застройщика, по которой можно взять жилье в ипотеку под сниженный процент, иногда практически на условиях беспроцентной рассрочки. Есть ограничение: квартиры можно выбрать только от определенной стройкомпании и в конкретном ЖК.

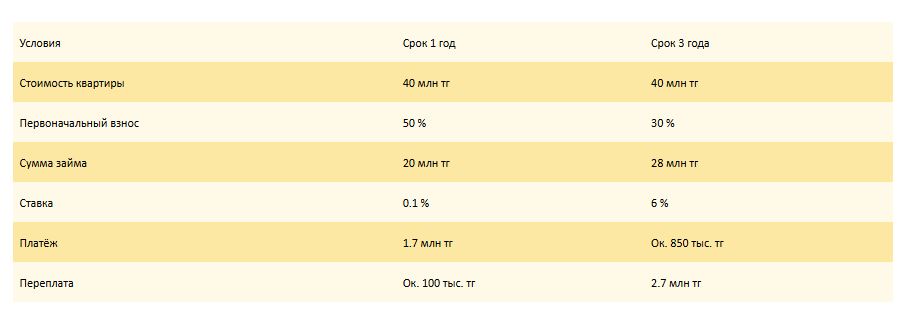

Условия ипотек от застройщиков

С партнёрскими программами работают несколько БВУ, например:

- Altyn Bank – предлагает ставку от 0,1% годовых. Банк сотрудничает со многими застройщиками: BI Group, BAZIS-A, Sensata Group, Orda Invest, Saba Group KZ, Hayat Construction, “КазСтройМонолит” и другими.

- Halyk Bank – ставка от 0,1% на квартиры в ЖК от BI Group. Купить квартиру можно в 90 ЖК в Алматы, Астане, Атырау и Шымкенте.

- Банк ЦентрКредит – ставка от 5% на квартиры от разных застройщиков. Выбрать квартиру можно более чем в 700 ЖК.

Как работает партнёрская ипотека

Ставка зависит от двух факторов:

- Первоначальный взнос – чем он больше, тем ниже ставка.

- Срок кредита – чем он меньше, тем меньше процент.

Поэтому, чтобы получить ипотеку по минимальной ставке, от 0,1%, нужно:

- Внести первоначальный взнос — не менее 50% от стоимости квартиры;

- Оформить ипотеку на короткий срок — до одного года.

Сколько платить по ипотеке

Размер первоначалки и срок напрямую влияют на условия кредитования. Например, если оформить ипотеку на год и внести сразу 50%, то ставка будет 0,1% годовых. Если увеличить срок, например, до 3 лет и внести 30% – ставка уже 6%.

Скрин Krisha.kz

Плюсы и минусы ипотеки от застройщиков

Плюсы:

- Реально низкая ставка – от 0,1%. При этом средняя ставка по банковской ипотеке – 18% годовых. Разница значительная.

- Часто быстрое одобрение и онлайн-оформление.

Минусы:

- Нужен большой первоначальный взнос.

- Выбор ЖК и квартир ограничен: иногда предлагают только 2, 3 и 4-комнатные квартиры.

- Высокий ежемесячный платеж.

Когда ипотека от застройщика выгодна

Партнёрская ипотека – хороший вариант, если:

- Есть как минимум половина стоимости квартиры.

- Можете платить крупные суммы ежемесячно.

- Подошел один из партнёрских ЖК.

Программа не подойдет, если:

- Рассчитываете на долгий срок ипотеки (10–15 лет).

- На руках небольшой первоначальный взнос, например 20%.

- Хотите выбрать квартиру на вторичке или в ЖК, которого нет в списках от партнёров.

Такой вариант подойдет тем, у кого уже есть большая сумма на руках и кто может позволить себе закрыть ипотеку за 2–3 года. В остальных случаях стоит рассмотреть классические программы.