Казахстанскому бизнесу выдано 2,7 трлн новых кредитов

В стране наблюдается опережающий рост корпоративного кредитования.

Аналитический центр АФК опубликовал обзор банковского сектора Казахстана за I квартал 2022 года, передает inbusiness.kz.

Ключевые тенденции периода

- На фоне ускорения восстановительного роста экономики страны (+4,4%) в I квартале текущего года наблюдался дальнейший рост спроса на заемные средства.

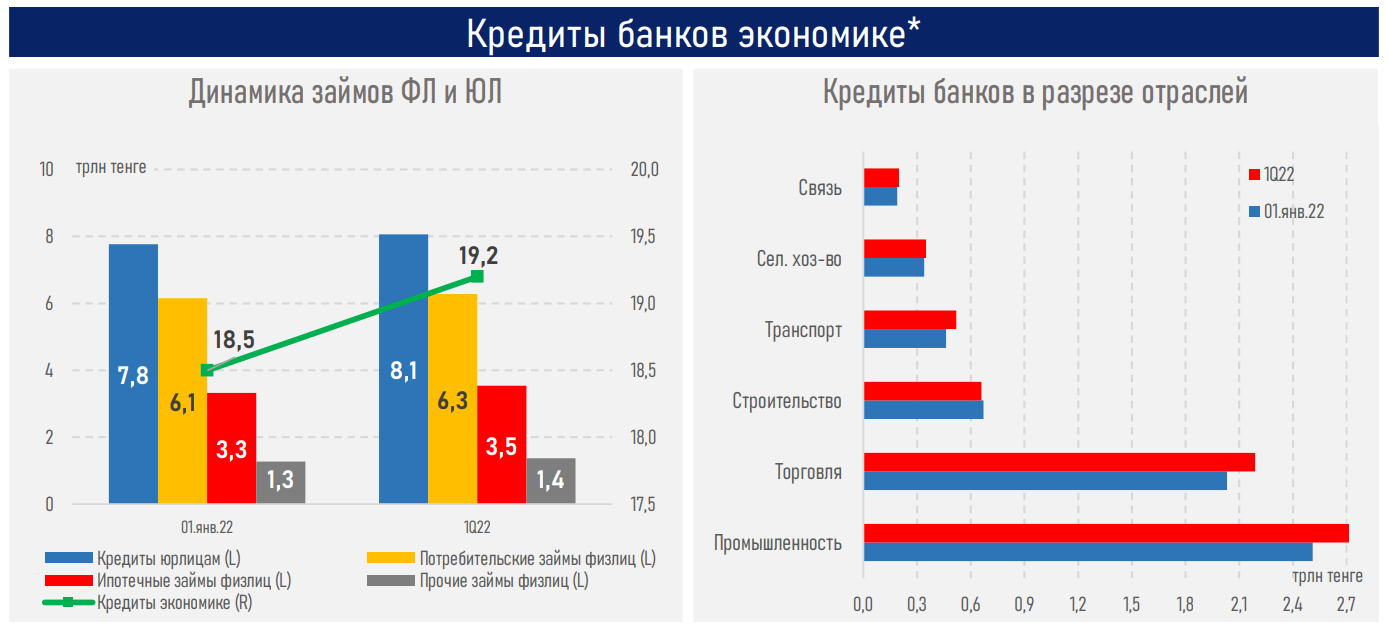

- Так, в I квартале было выдано новых кредитов на сумму 5,0 трлн тенге, из которых 53% составляют займы корпоративного сектора. В сравнении с аналогичным периодом прошлого года показатель вырос на ₸1,0 трлн, или 25%.

- Двухзначный прирост объёмов кредитования наблюдался по всем отраслям экономики, за исключением отрасли связи.

- На этом фоне позитивная динамика наблюдается в портфелях в разрезе субъектов кредитования: розничный портфель вырос на 4%, корпоративный – на 3,8%.

- Своевременное удовлетворение данного спроса на заемные средства было обеспечено достаточным запасом высоколиквидных активов, которые составляют 11,5 трлн тенге, или 31% от суммарных активов.

- При этом профицит ликвидности имеет относительно равномерное распределение и не сосредоточен на отдельных игроках. Коэффициент текущей ликвидности (k4) у 18 из 22 действующих БВУ находится вблизи отметки в 100% при нормативе 30%.

- Соответственно, наблюдаемое изменение ландшафта сектора из-за ввода западных санкций в отношении дочерних российских банков не окажет негативного влияния на предложение рыночного кредитования.

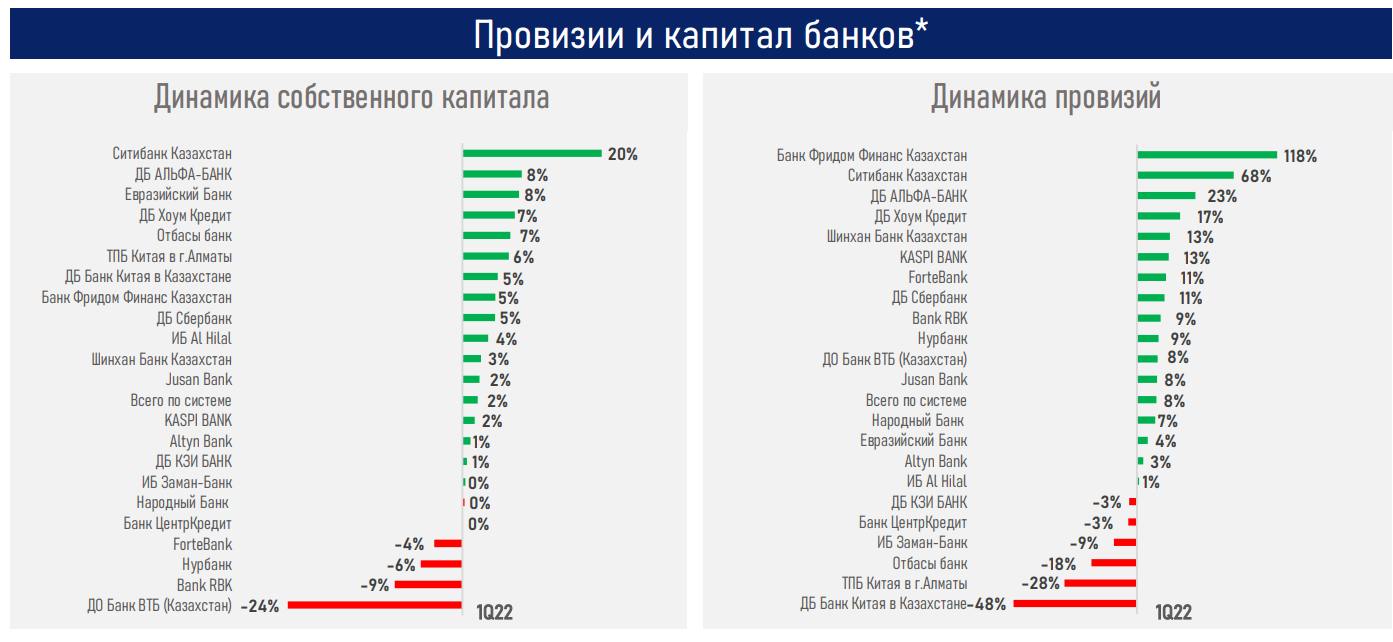

- Однако после продолжительного роста концентрация среди топ-5 БВУ по размеру активов снизилась главным образом из-за уменьшения валюты баланса ДБ Сбербанк (см. ниже).

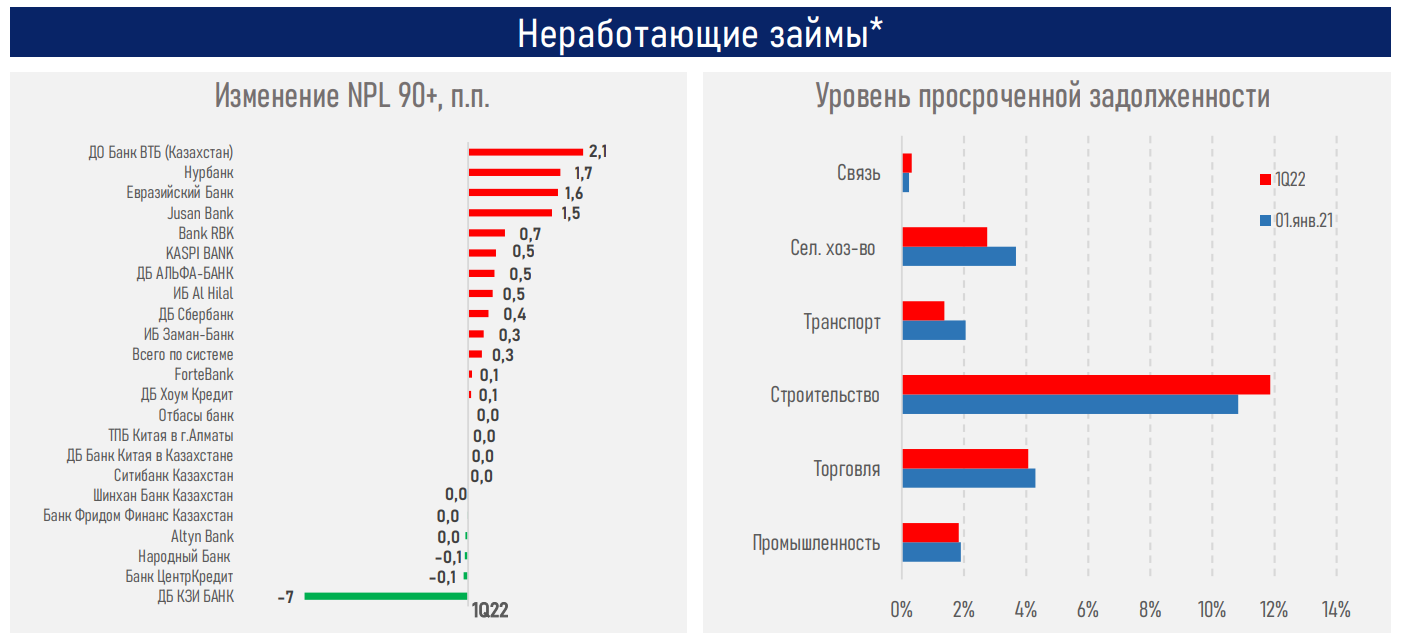

- Качество ссудного портфеля особо не изменилось – показатель NPL по итогам квартала вырос до 3,6% с 3,3% на начало года.

- На стороне пассивов отметим небольшое снижение объёма вкладов физлиц, что могло быть обусловлено переходом ряда клиентов на наличность (её объём вырос на 61 млрд тенге) из-за высокой неопределенности, трагических событий января, а также использования части сбережений на покупку потребительских товаров ввиду высоких инфляционных процессов в стране.

Резюме

В условиях дальнейшего оживления экономической активности, сопровождающегося ускорением инфляционных процессов, объёмы выдачи новых займов продолжили восходящую динамику. Этому также могли способствовать ужесточение монетарных условий и ожидания роста процентных ставок.

При этом наблюдается прирост объёмов кредитования практически по всем видам банковских ссуд, как для предприятий, так и для населения. Таким образом, банковское кредитование поддержало рост деловой активности и помогло увеличить потребительский и инвестиционный спрос в экономике в I квартале текущего года.

На фоне роста ссудного портфеля и дальнейшего расширения нефинансового бизнеса БВУ продолжилась восходящая динамика показателей рентабельности банковской деятельности, что оказывало позитивное влияние на уровень капитализации сектора. На стороне пассивов наблюдались нейтральная динамика корпоративных вкладов и сокращение объёма розничных депозитов, что могло быть обусловлено переходом ряда клиентов на наличные расчеты (объём наличных денег вырос на 61 млрд тенге) и тратой части сбережений на покупку потребительских товаров.

В то же время наблюдаемые изменения в институциональной структуре сектора приостановили рост концентрации и не повлияют на предложение рыночного кредитования из-за относительно равномерного распределения ликвидности в системе.

Определенное влияние на динамику спроса на заемные ресурсы могут оказать инфляционные процессы и их ожидания, высокая геополитическая неопределенность, изменения в ценовых условиях вследствие повышения базовой ставки и существенных изменений в стоимости фондирования.